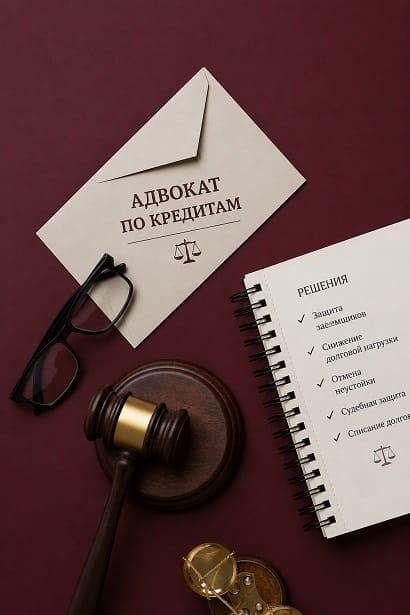

Здесь у нас законодательство построено очень хитро. С одной стороны, казалось бы, военное положение введено на территории всей страны, а это стопроцентный форс-мажор, при котором клиент банка имеет полное право не исполнять свои обязательства по кредитному договору. А с другой стороны, мы видим, что банки как-то подают в суды, продолжают судиться и выигрывать дела. Исполнительная служба в свою очередь тоже продолжает работать и взыскивать с банковских должников денежные средства по решению суда. Закрадывается сомнение, а действует ли форс-мажор и как он применяется? Мы коротко расставим все точки над «и» чтобы вам было понятно, какие последствия вас могут ждать, если вы игнорируете требования банка или другой кредитной организации в погашении кредитного долга.

Здесь у нас законодательство построено очень хитро. С одной стороны, казалось бы, военное положение введено на территории всей страны, а это стопроцентный форс-мажор, при котором клиент банка имеет полное право не исполнять свои обязательства по кредитному договору. А с другой стороны, мы видим, что банки как-то подают в суды, продолжают судиться и выигрывать дела. Исполнительная служба в свою очередь тоже продолжает работать и взыскивать с банковских должников денежные средства по решению суда. Закрадывается сомнение, а действует ли форс-мажор и как он применяется? Мы коротко расставим все точки над «и» чтобы вам было понятно, какие последствия вас могут ждать, если вы игнорируете требования банка или другой кредитной организации в погашении кредитного долга.

28.02.2022 года Торгово-промышленная палата Украины опубликовала письмо № 2024/02.0-7.1 в котором засвидетельствовала наступление форс-мажорных обстоятельств (обстоятельств непреодолимой силы): военную агрессию Российской Федерации против Украины. Также ТПП Украины подтвердила, что указанные обстоятельства с 24 февраля 2022 года и до их официального окончания являются чрезвычайными и неотвратимыми для субъектов хозяйствования и физических лиц по договору, исполнение которого стало невозможным в указанный в договоре срок вследствие наступления форс-мажорных обстоятельств (обстоятельств непреодолимой силы).

Но как всегда «дьявол кроется в деталях». Обычному человеку для того, чтобы полностью не платить кредит, ссылаясь на форс-мажорные обстоятельства, нужно документально подтвердить каким образом и действительно ли российская агрессия помешала ему выполнять свои обязательства по кредитному договору. Для этого необходимо обратится с письмом в Торгово-промышленную палату Украины, детально описать свою ситуацию (потеря работы, внутренне переселение, выезд заграницу, потеря жилья и тому подобное) и детально описать свою невозможность выполнять свои обязательства по кредитному договору. И только после того, как ТПП Украины выдаст справку о том, что действительно форс-мажорные обстоятельства распространяются на конкретного человека и его обязанности по выплате конкретного долга, только после этого этот человек имеет полное право полностью не платить кредит до окончания военного положения.

Следовательно, до момента пока вы не получили от ТПП Украины подтверждение того, что форс-мажор распространяется на ваш кредит, банк имеет право обратиться в суд с иском о взыскании с вас тела кредита и процентов. На сегодняшний день банки массово в суды не обращаются не потому, что боятся того, что клиенты начнут ссылаться на форс-мажорные обстоятельства, а потому, что кредиты перестали платить практически все. По крайней мере, большинство клиентов. А одновременно на всех подать в суд тяжело и затратно. В основном банки входят в положение своих клиентов стараются предлагать реструктуризацию для того, чтобы клиент начал хоть что-то платить.

Всю вышеизложенную информацию желательно учитывать во время переговоров с банком о проведении реструктуризации.

Чего следует ожидать должникам?

Стратегия банков и коллекторов в Украине в последние годы изменилась. Если ранее кредиторы старались придерживаться буквы закона, то сегодня они стараются получить прибыль любой ценой, используя не совсем легальные методы. Мало кто знает, что решение суда – это не единственный способ отобрать у должника имущество и продать его в счет погашения долга. Помимо судебной процедуры взыскания долга, существуют также так называемые внесудебные способы урегулирования задолженности.

Что мы предлагаем, ЕСЛИ БАНК ПОДАЛ В СУД?

Предлагаем помощь юриста по кредитам и защиту ваших прав в суде от незаконных действий банков, коллекторских организаций. Наш кредитный адвокат применит срок исковой давности к просроченной задолженности по кредиту, прекратит поручительство, обжалует кредитный договор. Если у вас старый кредитный договор, заключенный в период до 2012 года, то у вас есть абсолютно реальные шансы избавиться от части задолженности по кредиту, либо полностью закрыть кредит, все зависит от того, насколько давние у вас долги.

После ознакомления с кредитным договором разработаем и предложим стратегию юридической защиты, спрогнозируем реальные шансы на успех. Мы знаем все слабые стороны кредитных договоров, ипотечных договоров, договоров залога и поручительства.

Если банк подал в суд, важно обратиться к адвокатам по кредитам и оказать активное юридическое противодействие. Даже, если в конечном итоге вы всё-таки проиграете суд банку, то, как правило, когда банк видит со стороны клиента активное юридическое противодействие, в большинстве случаев идет на значительные уступки клиенту и прощает до 70 % кредитной задолженности.

Обратившись к нам, вы получите квалифицированную юридическую консультацию, юридический анализ кредитного договора, договора ипотеки, залога, поручительства, а также следующие юридические услуги:

- Активное противодействие адвоката по банковским кредитам в суде, значительное уменьшение суммы долга по кредиту (суммы иска), полный отказ в удовлетворении исковых требований банка;

- Полное либо частичное применение срока исковой давности к кредитной задолженности, вследствие чего сумма долга уменьшиться в разы либо полностью аннулируется;

- Назначим судебную бухгалтерскую экспертизу кредитной задолженности, если есть подозрения, что банк незаконно насчитал лишние проценты, несуществующие штрафы, пени, комиссии;

- Применим закон о моратории на взыскание имущества граждан Украины по валютным кредитам;

- Зафиксируем в судебном решении конкретный курс валюты, по которому будет осуществляться возврат валютного кредита;

- Проведем переговоры с банком о прощении значительной части долга по кредиту, при добровольном погашении остальной части кредита;

- Признаем в суде недействительным кредитный договор;

Признаем недействительными отдельные пункты кредитного договора, касательно повышения процентной ставки, пени, штрафов, комиссий;

- Признаем недействительным ипотечный договор, снимем обременение с недвижимого имущества;

- В судебном порядке разорвем кредитный договор и договор ипотеки;

- Прекратим поручительство;

- Признаем исполнительную надпись об обращении взыскания на предмет ипотеки неподлежащей исполнению;

- Оспорим и отменим досудебные способы обращения взыскания на ипотечное залоговое имущество;

- Если банк либо коллекторская организация переоформили на себя ипотечную квартиру, мы в судебном порядке отменим регистрацию и вернем вам имущество. Успех адвоката по кредитным делам в данной категории дел достаточно высокий;

- Обжалуем любые действия органов государственной исполнительной службы, снимем аресты, исключим имущество с акта описи и ареста, оспорим публичные торги, отменим исполнительный сбор;

Предоставляем весь комплекс юридических услуг касательно адвокатского противодействия банкам и коллекторским организациям.

Добрый день!

Помогите, пожалуйста, советом. Мы с мужем набрались микрозаймов, и влезли в долги. Пробовали взять кредиты почти во всех банках города, но везде отказ.

Ситуация вынуждает обратиться за кредитным займом к частному лицу или организации, что даёт в займы. В сети подобрала объявления, и начала выбирать кредитора, общаясь с потенциальными. Теперь незнаю, как уберечь себя от мошенников, чтоб ещё долгов не добавилось.

Подскажите, пожалуйста, как отличить настоящего частного кредитора от мошенника? Какие данные можно предоставлять, а какие нет? Как себя обезопасить? Возможно, есть какие-нибудь вопросы, которые я могу задать кредитору, чтоб убедиться в том что он меня не кидает? На что в договоре стоит обратить внимание?

На какие условия стоит соглашаться при сумме 40000 грн на 36 месяцев, а каких лучше избегать?

Добрый день!Ситуация такая, человек набрал микрозаймов, но не в силах их отдавать. У человека уже как лет пять зафиксировано психиатрическое расстройство и он не особо правильно оценивает свои действия. На данный момент, его отправили на лечение в психиатрическую клинику, там он проходит комиссию для того чтоб получить 2ую группу инвалидности.Скажите, что можно в таком случае сделать, чтоб уменьшить долг или вовсе не платить?Спасибо большое)С уважением,

Добрый день, обратитесь к юристам. У меня была подобная ситуация. Я взял деньги на лечение дочери, но вернуть сразу не смог. Просил реструктуризацию — отказали. Пошел в юридическую компанию. Там мне помогли и отсрочили срок выплат на пол года. Они что-то говорили о том, что можно и уменьшить сумму долга, но там это была совсем другая услуга, за которую надо было платить отдельно — я не мог себе это позволить.

Доброго дня!

Державний виконавець наклав на мене, директора ПП штраф у розмірі 100 неоподатковуваних мінімумів доходів громадян через невиконання без поважних причин у встановлений державним виконавцем строк рішення суду про поновлення на роботі. Я хочу оскаржити відповідну постанову державного виконавця, мотивуючи це тим, що державний виконавець виніс її за три місяці після спливу встановленого ним строку для виконання зазначеного рішення суду про поновлення на роботі. Допоможіть, будь ласка, як правильно скласти проект скарги на рішення державного виконавця?

Добрый день, прошу проконсультировать, ситуация какая, я часто брал деньги в мфо, не большие суммы и всегда возвращал в срок и в полном объеме деньги, два месяца назад у меня украли телефон и банковские карты, на которые мошенники взяли кредит 10 и 12 тысяч, по одному кредиту сумма 12 тыс. с карты не списана и я ее вернул, через два дня после кражи имущества я написал заявление в полицию о краже и второе заявление о мошенничестве с деньгами, выписка с ердр и заявлением направил в мфо, не пошли на встречу и долг растет с каждым днём, все выписки с банка и подтверждения информации есть, как поступить? Решил подать в суд, как можно раньше, но хочу это сделать правильно, подскажите пожалуйста как лучше поступить в такой ситуации?

Здраствуйте

У меня задолженность по кредиту сейчас нет возможности погасить предлагал как-то решить этот вопрос или вернуть то что взял или еще как-то в ответ возвращайте сейчас и все вообще никакого лояльного отношения к клиентам

+ к этому идут какие-то непонятные звонки людям из моего места жительства которые вообще мне никто они здесь вообще к чему ето же я брал кредит

Как это прекратить?

сотрудник манивео который мне звонит по этому номеру +380891200743 воще ничего не хочет слушать и ему все равно токо угрожает звонками всем

вообще не хочет общаться и идти навстречу и угрожает непонятными звонками всем людям с моего места жительства они здесь воще причом я непонимаю

если это дальше будет продолжаться то я вообще ничего платить не буду потому что это уже переходит все границы

подскажите пожалуста что делать ??

Добрый день, у меня была такая же ситуация. Я пошел просить реструктуризацию, там отказали. Пошел в юридическую компанию и там мне помогли. Перенесли срок выплат на пол года. Думаю, что они Вам помогут.

Вот мне очень интересно, днепр, примерно 10 лет назад или больше, вобщем от 10 до 15 лет назад был кредит в 5 тысяч, сняла 2500 положила толи 2400 толи чтото около того, и все. Карточку отдала дяде, потом она попала к бабушке, но ею вроде бы не пользовались, очень много времени прошло, не помню нюансов. Сейчас готовимся рожать, хотели оформить соц карту, пошли в приват, все зарегестрировали, и тут через неделю начали названивать об уплате долга в 26тысяч в течении двух дней, или идут в суд. Карточку не перевыпускала, не пользовалась и вообще давно забыла. Мне через полтора месяца рожать, нервничать нельзя, есьтественно хрдить по разборкам и тд шансов не будет. Да и денег все равно нет, с учетом обстоятельств так темболее, с начала беременности на сохранении и без работы. Имущества нет, кочую по сьемкам, взять нечего с меня. Я даже не знаю где тот договор по кредиту лежит, если он еще лежит, чтобы его перечитать. Насколько я понимаю, по истечению срока годности карточки отсчитывается 3 года, и потом считается списанным?

вообщем ситуация такая. есть кредитка приват банка голд. когда выдавали был лимит 0..потмо вроде 500 грвиен или чтото такое. и в один момент дали вроде бы 44 тысячи..я их потратил было дело..потом как мог платил ..были просрочки платил..так как у меня чп и счет в приват банке было несколько раз что прям со счета списывали деньги один раз около 18 тцыысяч, один раз 12..как-то атк..ну и сам платитл не мало..по итогу всеравно оставлася должен..сейчас висит сумма 75 тысяч..и не повышается с апреля где-то ..оплаты не вносил так же где-то

Здравствуйте, такая ситуация: у меня была кредитная карта приватбанка, в 2018г, Приватбанк подал в суд по адресу где я давно не прописана с требованием вернуть тело кредита — 36145,65, проценты -15462,94, штрафы и пеня — 21000. Было судебное решение в пользу Приватбанка, но из-за нарушения это судебное решение було анулировано и дело передано в суд уже по моему правильному адресу, заседание назначено на декабрь.2020. Насколько я понимаю за чесь этот период Приватбанк еще насчитывал штрафы и пени, поэтому точную суму штрафов и пени на сегодняшний день не знаю. Могу ли я рассчитывать что при оплате одним платежем мной тела кредита 36145,65грн , проценты и штрафы Приватбанк спишет. Срок действия карты закончился в мае 2018г. Спасибо

Здравствуйте.

Обстоятельства в которых мне нужна ваша консультация и скорее всего помощь. У меня есть 19 кредитов МФО.Суммы разные.От 2 тыс. в одних до 30 в манивео. И 2 кредита в банке. Которые тоже нужно реструктуризировать(и в идеале закрыть). Я перестала выплачивать все долговые обязательства с начала марта 2020. До этого обязательства и своевременное погашение было всегда как в МФО так и в банках. Прошло почти 10 месяцев. Денег больше не стало. Тем не менее я намерена решить и закрыть все задолженности, чтобы сделать это с минимальным % переплаты. В идеале выплата тела кредита +30% за пользование. И закрыть все в подобном роде. Так как я не располагаю конкретной суммой или убеждением что я точно смогу ее оплатить сразу- думаю есть смысл делать это с теми- кто быстрее согласится на наш вариант, и чья сумма будет доступна для выплаты мною, как должником. Я рассчитываю на период до полугода чтобы все это уладить.

Хотелось бы верить, что финансовая составляющая будет.

И так первое: меня интересует можете ли вы заниматься этим делом? Представляя мои интересы при переговорах и реструктуризации долгов, общаясь если необходимо с коллекторами и отслеживать документально юридически правильное оформление бумаг чтобы потом не было сюрпризов.

Скажу честно у меня нет желания и сил общаться с такими людьми, чтобы не нарушать свое душевное и умственное равновесие. Пока они меня не смогли навестить по тому адресу что был указан в договорах, так как я отсутствую в этом месте. Мой телефон был недоступен с того же времени (c марта).Были звонки маме, но мы с ней временно не общаемся. Ни с кем из родственников и друзей связи я не поддерживаю.

Из имущества – старый дом в деревне где я прописана, но продать его вряд ли кто-то сможет.

Второе вопрос оплаты. Конечно я понимаю, что вы имеете свой прайс за услуги, и работа всегда должна быть оплачена. Суть в том, что, говоря об оплате я хочу понимать какое количество денег мне понадобится на оплату вашего труда и есть ли гарантии что вы будете отстаивать мои интересы? Думаю, что за эту работу я могу платить частями за каждое решенное дело. Такой вариант Вас устроит? Какие варианты юридического сопровождения вы можете предложить?

Третье ценовая политика уплаты этих долгов: в моем понимании выгодная всем это: МФО выплата тела кредита +30%. За этим после уплаты организация выдает документ о полном погашении долга и отсутствии каких либо претензий. Одна из организаций передала дело в коллекторскую контору. С ними можно сделать так же.? Касательно банка- то оплата суммы за 10 месяцев без штрафов и пени ,а дальше по графику выплат ( по возможности полная выплата).

Связь удобно держать по емейлу. Так же как и подписывать документы Удаленно.Без личного присутствия.Ожидаю ответа и предложений.Лилия

Брала кредит на карточку в 2014 году в банке Михайловском, выплачивала, остаток был в тысяч 5,банк объявил ликвидацию, приходили письма с организации Плеяда, потом Фагор, якобы долг выплачивать им, не платила, не знала кто они и кому платить, теперь пришло письмо с организации Диджи финанс, что я должна им погасить долг перед банком Михайловский, прислали на почту письмо с номером договора и суммой 21 тыс гривен и больше никаких документов, что делать, кому платить, какие требовать документы и что за суммы такие начисляют? Спасибо

Здравствуйте.

Обстоятельства в которых мне нужна ваша консультация и скорее всего помощь. У меня есть 19 кредитов МФО.Суммы разные.От 2 тыс. в одних до 30 в манивео. И 2 кредита в банке. Которые тоже нужно реструктуризировать(и в идеале закрыть). Я перестала выплачивать все долговые обязательства с начала марта 2020. До этого обязательства и своевременное погашение было всегда как в МФО так и в банках. Прошло почти 10 месяцев. Денег больше не стало. Тем не менее я намерена решить и закрыть все задолженности, чтобы сделать это с минимальным % переплаты. В идеале выплата тела кредита +30% за пользование. И закрыть все в подобном роде. Так как я не располагаю конкретной суммой или убеждением что я точно смогу ее оплатить сразу- думаю есть смысл делать это с теми- кто быстрее согласится на наш вариант, и чья сумма будет доступна для выплаты мною, как должником. Я рассчитываю на период до полугода чтобы все это уладить.

Хотелось бы верить, что финансовая составляющая будет.

И так первое: меня интересует можете ли вы заниматься этим делом? Представляя мои интересы при переговорах и реструктуризации долгов, общаясь если необходимо с коллекторами и отслеживать документально юридически правильное оформление бумаг чтобы потом не было сюрпризов.

Скажу честно у меня нет желания и сил общаться с такими людьми, чтобы не нарушать свое душевное и умственное равновесие. Пока они меня не смогли навестить по тому адресу что был указан в договорах, так как я отсутствую в этом месте. Мой телефон был недоступен с того же времени (c марта).Были звонки маме, но мы с ней временно не общаемся. Ни с кем из родственников и друзей связи я не поддерживаю.

Из имущества – старый дом в деревне где я прописана, но продать его вряд ли кто-то сможет.

Второе вопрос оплаты. Конечно я понимаю, что вы имеете свой прайс за услуги, и работа всегда должна быть оплачена. Суть в том, что, говоря об оплате я хочу понимать какое количество денег мне понадобится на оплату вашего труда и есть ли гарантии что вы будете отстаивать мои интересы? Думаю, что за эту работу я могу платить частями за каждое решенное дело. Такой вариант Вас устроит? Какие варианты юридического сопровождения вы можете предложить?

Третье ценовая политика уплаты этих долгов: в моем понимании выгодная всем это: МФО выплата тела кредита +30%. За этим после уплаты организация выдает документ о полном погашении долга и отсутствии каких либо претензий. Одна из организаций передала дело в коллекторскую контору. С ними можно сделать так же.? Касательно банка- то оплата суммы за 10 месяцев без штрафов и пени ,а дальше по графику выплат ( по возможности полная выплата).

Связь удобно держать по емейлу. Так же как и подписывать документы Удаленно.Без личного присутствия. Ожидаю ответа и предложений.Лилия

Здравствуйте у меня такая ситуация взяла кредит в мфо, и сегодня пришла смс на Вайбер от человека который не хочет представляться с какой компании грубые оскорбления в мой адрес, и угроза прийти домой ко мне, скажите на законных основаниях работают коллекторы, и что в данной ситуации можно сделать?

Работа коллекторов ничем не регулируется, это просто телефонный терроризм. От этого поможет только смена номера телефона.

Добрый день.

У меня открыто исполнительное производство по микрозайму на основании надписи нотариуса.Как мне в этом случае поступить?

Микрозайм онлайн брала в 2018г в Динейро,несколько месяцев платила пролонгацию,потом перестала.Долг требует фин.комп. Гаринтія і довіра.

Открыто на основании договора и доверености, почему-то житомирского нотариуса.

Могу ли я проконсультироваться с юристом по моему вопросу?

Вам нужно подать в суд иск о признании исполнительной надписи такой, что не подлежит исполнению Мы предоставляем такие услуги. У нас подача такого иска будет стоять 6000 грн. Скорее всего дело будет рассматриваться в упрощенном производстве, так что тратить деньги на присутствие адвоката на суде вам не прийдется.

Если отменят исполнительную надпись,значит отменят и сполнительное производство?

а как быть с компанией,которая требует долг?

Да, если надпись отменят, то исполнительное производство закрывается. А с компанией, которая требует долг попробуйте договорится, пусть какую-то вменяемую сумму выставят, только ничего не подписуйте без юриста. Если на уступки не пойдет, то говорите, что будете им платить только после решения суда. А в суде они не смогут доказать свои незаконные проценты.

Добрый день!

Нужна Ваша профессиональная помощь. Суть проблемы: кредитная Карта Идея Банк, взята в 2017 г. на сумму 29900.00 грн. По грубым подсчётам за два года и семь месяцев я выплатила 90000.00 грн., понимала , что что-то не так, распечатки платежей есть, но не все, во время разговора в банке 14.05.2020 г. при личном присутствии мне не предоставили информацию по личному кабинету, от куда «ушла» информация) Но сотрудница банка посоветовала прекратить платить и обратиться в суд (причину её совета не смотря на положение сотрудника банка не знаю). Не обладая знаниями в этой сфере, я обратилась в компанию Олимп (финансовый гид) 16.11.2020г с ними был заключён договор, через два месяца они не дождавшись ответа от НАЦ банка ( с их слов) они подали в суд иск сами, найдя в договоре с ИБ «грубые нарушения», 09.03.2021 состоялся суд, в позові відмовлено, при этом сам банк не знает о суде, Олимп пока молчит и меня об этом не оповестил. Причина не в них, а в необходимости в более профессиональных людей в этой области.

Вы сможете помочь мне в этом деле?

Хотелось бы реструктуризации долга, проценты они продолжают начислять, сумма доходит выше основного долга.

Благодарю!

С ув. Катя

Для того, чтобы сказать сможем мы помочь или нет, нам нужно увидеть кредитный договор, график и желательно расчет задолженности. Какие-то незаконные начисления со стороны банка проще всего доказывать в судебном процессе по иску банка о взыскании задолженности с клиента. А пока вы платите, то скорее всего такого иска не будет.

Доброго вечера, допоможіть розібратись. У мого чоловіка був кредит в Альфабанк. Він довго його не платив, тому банк подав до суду стягнути з нього ці кошти через виконавчу службу. Виконавча служба заблокувала йому зарплатну картку і він не міг розпоряджатися своїми коштами в тому числі й сплатити кредит. Разом з цим банк продав його кредит колекторській службі. Ми сплатили кредит через виконавчу службу, бо рахунок заблокувала саме вона, але колекторська вимагає довідку про те, що ми сплатили кредит, а банк тої довідки не дає, так як, за їхніми словами, чоловік вже не являється їхнім клієнтом. Колектори вимагають сплатити на кілька тисяч більшу суму, інакше погрожують новим судом. Чи мають вони на це право? І де зависли наші гроші?

Здравствуйте! На сегодняшний день есть просрочки в нескольких МФО и платить нет возможности.Нужно время,чтоб заработать на сумму,которую мне была переведена от МФО (у меня пропала большая сумма денег, может потерял, а может вытянули по дороге домой,и попал в долговую яму,в полицию не обращался ). Сейчас за границей на заработках и мне нужна будет Ваша помощь по адвокатским услугам по представительству интересов в суде,когда будут судебные заседания или нотариальные взыскания.Есть ли возможность с Вами сотрудничать удалённо,находясь за границей? Что для этого нужно? Обязательно ли мне писать письмо по непризнанию займа кредитом,для закрытия за тело или непризнания действительным договор? Можете ли это сделать Вы,как мой представитель, чтоб у Вас уже были доказательства на руках, когда будет суд? Что делать ,если на момент согласия МФО или присуждения судом вернуть только перечисленную сумму, денег в наличии не будет (будет ли возможность оплатить позже)? Большое спасибо за уделённое мне время! С уважением, Андрей!

Добрый день. Сейчас концепция немного поменялась, в суди мало кто ходит, по этому письма на МФО отправлять пока смысла нет. Вам, скорее всего, сделают исполнительную надпись. Вы просто отслеживайте почту или установите приложение «Дія» чтобы вы сразу узнали, как только появится исполнительное производство у частного исполнителя. Появится исполнительное производство, тогда можете обращаться к нам, договор на услуги можем подписать удаленно путем обмена по email.

Здравствуйте, подскажите пожалуйста обратился в организацию по поводу рефинансирования кредита, договора никакие не подписывал.Передумал с ними сотрудничать сказали уплатить штраф.На вопрос откуда он взялся они сказали что в договоре он не указан,а это они мне говорят о необходимости его оплаты. Санкии и подтверждающие документы предоставить отказываются. Сказали что предоставить документ могут после оплаты штрафа.

Нет, за отказ от получения кредита не может быть никаких штрафных санкций. Более того, в соответствии с Законами Украины «О защите прав потребителей», «О потребительском кредитовании» вы имеете право вернуть полученный кредит на протяжении 14 дней не заплатив при этом ни копейки.

Кредит . Здравствуйте, подскажите пожалуйста, узнала что оказывается у меня есть кредит , вспомнила что когда-то взяла кредит для знакомой, ну и банальная тема. Понимаю что оно всит на мне и решить вопрос нужно, но за кого-то, кого нет ни на одном горизонте, платить такие деньги ((((. Как я могу решить вопрос и могу ли вообще?! За сколько я могу закрыть вопрос с банком и с всеми поточными расходами? Но в двс нет виконавчого провадження. Это я сегодня зашла в бюро

Здравствуйте

У меня такая ситуация с приватбанком.

Примерно в 2009 году они мне дали кредитную карту, которой я не пользовался, через 5 лет я узнаю что у меня по ней задолженность и растет сумма. Возможно я её потерял при переезде. Изначально там было 250 грн. Узнал я об этом когда из зарплатной карты приват банк снял у меня полторы тысячи гривен, когда я пришел разбираться к ним почему так случилось. Кредит гасить (не мой) я не собираюсь, тем более что они уже сняли с меня шестикратную сумму кредита. Но сейчас, в 2022 году, я пришел к ним в банк за переводом. Они заставили меня пройти верификацию, выдали карту которую я не просил у них и снова начались рассказы о том что у меня задолженность по кредиту 13000 грн. Вообще я знаю что срок исковой давности закончился, но они мне всунули эту кредитку… Которую я не активировал и сразу закрыл через приложение. Сейчас же они звонят и рассказывают сказки о том, что мне надо внести 500 гривен и ВЕСЬ долг будет списан, я так понимаю это делается для того чтобы прервать сроки исковой давности и подать на меня в суд?

Что мне делать чтобы с меня сняли эту задолженность, идти на контакт с банком я не хочу

Здравствуйте. Хотела узнать, если на меня оформил онлайн кредит бывший сожитель без моего ведома. Нахожусь за границей, человек пошел в Киевстар восстановил себе мой номер телефона к которому был привязан приват банк и организация швыдко гроши. И этот человек знал мой идентификационный номер. По этим данным завел в швыдко гроши и оформил онлайн кредит на сумму 10500 грн. И так как получил доступ к приват 24 вывел деньги на мою интернет карту. После чего двумя платежами перевел деньги на свою карту и на какой-то счёт. И что бы не догадалась о том, закрыл онлайн карту приват банка и открыл новую что бы не было видно по истории транзакции. И как мне поведили позже было продление данного кредита. И имею переписку с тем человеком который взял кредит где он сам признается что сделал так и не хотел что бы я про это узнала. И что деньги оформлял потому что хотел взять себе какой то инструмент. Собирал.

В переписке не отрецает что требовал с меня 200 долларов, что бы закрыть кредит и я ничего не догадалась.

Можете подсказать могу ли я сделать что то в данном случаи и могу ли я доказать что не пользовалась теми средствами?

Поскольку сейчас кредиторы звонят и говорят что я им должна уже больше семнадцати тысяч гривен.

Добрый день, здесь что то доказать возможно только через уголовное дело. Вся проблема в том, что кредитные деньги были перечислены на вашу карту, а значит и возвращать их необходимо вам. Пока не будет приговора суда в котором будет указано что ваш бывший сожитель путем мошенничества оформил на вас кредит, освободить вас от уплаты этого долга не получится.

Здравствуйте! После смерти мамы( произошло это пару месяцев назад) заблокировали все счета.Набрала организацию которая их заблокировала, она находит вообще в другом городе. Сказали, что кредит выкупила фирма, сам кредит был взят в 2007 году. Сказали, что тот кто вступит в наследство, должен будет выплатить этот долг. Подскажите, что делать?

Добрый день. Я так понимаю что счета, которые заблокированы, принадлежали маме, поскольку за пару месяце после смерти счета наследников просто физически заблокировать не могли.

Отвечаю на вопрос что делать:

1. Отправить копию свидетельства о смерти во все банки, в которых у покойной мамы были открыты счета, в первую очередь в те банки, где счета заблокированы. Это нужно для того, чтобы банк не списал деньги.

2. Счета заблокировала не организация, которая выкупила кредит, а частный исполнитель. Вам нужно найти фамилию этого частного исполнителя, она указана в постановлении о наложении ареста на счета и других его постановлениях и ему на электронную почту отправить копию свидетельства о смерти. Если вы не знаете кто у вас частный исполнитель, вы можете это узнать на сайте https://asvpweb.minjust.gov.ua/#/search-debtors введя в поиск ФИО матери, далее уже в интернете найдете все его реквизиты.

3. Ни в коем случае не говорите организации, которая выкупила кредит, кто конкретно является наследником. Ни при каких обстоятельствах не говорите, если будут угрожать, ссылайтесь на Закон «О защите персональных данных».

Добрый день. Хочу узнать у вас, занимаетесь ли вы таким видом дела.

В 2008 г. Был взят кредит под покупку автомобиля ОТР банк. В 2009 г. Отдала автомобиль банку без долга, поняв, что далее непосильна оплата. Получили сообщение, что автомобиль продан и задолженности нет. В 2012 г узнала, что был суд в Шеченовском районе, судья Пихур, и в исполнительной службе наложен арест на квартиру. В исковом заявлении указано только, что я должна сумму денег, за вычетом оплаченной ранее, и никаких упоминаний, что автомобиль был отдан. Обратилась в исполнительный службу к начальнику Богдану, он ответил, что это было давно, документов у них уже нет и он ничего не помнит. Пишу кратко, для картины ситуации в целом. Моя цель- снять с квартиры арест. Можно ли этого достичь с вашей помощью? Доброго вам дня. Маргарита Григорьева.

Добрый день. Здесь нужно ехать в исполнительную службу подымать исполнительное производство и разбираться в ситуации.

Добрый день, подскажите пожалуйста :pray:

У меня ранее было открыто исполнительное производство за кредит на сумму 36000. У меня была заблокирована карта и от туда регулярно снимали оплату.

Потом началась война и счёт разблокировали… и вот недавно снова заблокировали счёт.

Но я заметила,что сумма долга стала выше на 2300 грн. И поменялся исполнитель,который вёл моё дело.

Подскажите пожалуйста может ли менятся сумма долга после открытия исполнительного производства? И может ли менятся сумма,если поменялся исполнитель,который вёл моё дело?

Добрый день. Нет не должна менятся. Это скорее всего частный исполнитель добавил свои затраты которые он понес в связи с исполнением исполнительного производства.

Доброе утро, уважаемые юристы НС-Нруп. Нашел в интернете вашу организацию. Меня интересует такой вопрос. У меня есть незакрытый долг в монобанке по кредитке, образовался он конце 2023 года и все это время там капал процент и так далее. В силу сложившихся обстоятельств а именно потеря всех источников дохода и начало новой жизни в новой стране я не имел времени и сил заниматься этим вопросом . Я нахожусь за пределами Украины и не планирую возвращаться назад. В Украине по месту прописки моих никаких ценных вещей нету, из всего имущества что у меня осталось в Украине это 1/5 квартиры которая приватизирована и в ней прописано еще 5 человек помимо меня. Какие могут быть решения данной ситуации ? Есть ли смысл переживать ? Есть ли смысл пробовать договориться с банком и попробовать уменьшить сумму задолженности ? Подскажите как лучше поступить, можете ли вы мне помочь в моей ситуации, если ваша консультация платная я оплачу.

Переживать в принципе есть смысл, поскольку рано или поздно они подадут на вас в суд и арестуют вашу часть в квартире 1/5. Для того, чтобы не переживать просто перепишите (подарите) эту часть на кого то из родственников.

Здравствуйте.

Прошу рассмотреть возможность консультации и правового сопровождения моей ситуации.

Несколько лет назад у меня были оформлены кредиты в украинских банках. Какое-то время я добросовестно выполняла свои обязательства и вносила платежи. В дальнейшем в моей жизни возникли серьёзные финансовые трудности, а после начала войны я была вынуждена покинуть Украину вместе с детьми.

В настоящее время проживаю за пределами Украины. Последние платежи по кредитам производились более 4 лет назад. Документы по кредитам у меня не сохранились, поэтому полной информацией о текущем состоянии задолженностей я не располагаю.

Недавно мои банковские счета были арестованы. После моего обращения один из счетов был оставлен для пользования в пределах установленного законодательством лимита, однако денежные средства сверх этого лимита продолжают списываться.

На данный счет также поступают средства, связанные с содержанием детей, поэтому для меня крайне важно понять законность ареста счетов и удержания денежных средств.

Кроме того, со мной связывался человек, который представился исполнителем. Однако я не располагаю документами, подтверждающими его полномочия, и не имею полной информации о том, действительно ли он является исполнителем по моему делу, на основании каких документов осуществляется взыскание, какова фактическая сумма задолженности и куда направляются уже удержанные средства.

Также мне поступает информация о задолженностях, суммы которых значительно превышают размеры первоначально полученных кредитов. В связи с этим я хотела бы получить профессиональную оценку ситуации и понять свои права и возможные варианты её урегулирования.

Я не отказываюсь от решения вопроса и готова действовать в правовом поле, однако в настоящее время мне необходима помощь специалиста для установления полной картины происходящего.

Прошу сообщить:

• можете ли вы провести анализ моей ситуации дистанционно;

• какие документы и данные необходимы для начала проверки;

• можете ли вы установить наличие исполнительных производств, судебных решений и фактических задолженностей;

• стоимость первичной консультации;

• стоимость дальнейшего сопровождения дела.

Заранее благодарю за ответ.

Добрый день. Да, анализ ситуации и проверка, поиск решений суда и исполнительных производств будет стоить 4000 грн. От вас нужна фамилия имя отчество и адрес прописки. А насчет дальнейшего сопровождения дела ничего сказать не могу, если дело уже в исполнительной службе то тот непонятно что сопровождать.