Коллекторы забрали квартиру за долги?

Мы поможем.

Юридическая компания «N.S. GROUP»

Мы предоставляем адвокатские услуги по обжалованию действий банков или коллекторов. Поможем через суд отменить регистрацию права собственности за коллекторской организацией на вашу ипотечную квартиру. Отменим продажу ипотечной квартиры третьему лицу без вашего согласия. Остановим торги и вернем ваше жильё. Защитим ваши права в случае нарушения коллекторами Закона «О моратории по валютным кредитам». Наложим арест на вашу квартиру и заблокируем любые действия коллекторов. У нас самые доступные цены среди наших конкурентов. Мы спасли много ипотечных квартир, а значит, спасем и вашу.

Еmail: advockat-@ukr.net

Для заказа услуг напишите нам в Telegram, Viber или WhatsApp.

Первый вопрос, который возникает у большинства должников по кредитам, это могут ли коллекторы забрать квартиру за долги, и что делать, если коллекторы забрали квартиру за долги?

Могут ли забрать квартиру за долги?

Если вам на юридических форумах доказывают, что они такого сделать не могут, или это очень тяжело, не верьте ни кому. Коллекторы могут забрать вашу квартиру за долги, даже если там прописаны несовершеннолетние дети. Более того, реализация квартир должников по кредитам, это достаточно выгодный бизнес. На сегодняшний момент идет охота на привлекательные квартиры, на продаже которых можно заработать неплохие комиссионные. Для этих целей создаются специальные фирмы, так называемые финансовые компании, единственным видом деятельности которых являет выкуп кредитных портфелей в коммерческих банков, выселение должников из их личного жилья и продажа недвижимости на вторичном рынке.

Это неплохой бизнес, приносящий большую прибыль.

Что делать, если коллекторы забрали ипотечную квартиру?

На каком правовом основании коллекторы могут забрать ипотечную квартиру?

Выкупая долг у банка, финансовая организация становится правопреемником всех прав, как за кредитным договором, так и за договором ипотеки. Это значит, что к ней переходят все права кредитора и ипотекодержателя. В каждом ипотечном договоре присутствует пункт о внесудебном урегулировании спора. Он не может быть исключен из договора, поскольку возможность внесудебного урегулирования прямо предусмотрена Законом Украины "Об ипотеке".

В соответствии с положениями данного закона и соответствующего пункта договора, ипотекодержатель имеет право на свое усмотрение во внесудебном порядке принять себе в собственность ипотечную квартиру, либо её продать третьему лицу от вашего имени. Следовательно, покупая кредит, коллекторская организация приобретает указанные права. Это значит, что коллекторы юридически имеют право либо принять в собственность ипотечную квартиру, либо от вашего имени её продать третьему лицу.

Но, законодательно предусмотрена определенная процедура таких действий. Перед началом внесудебного урегулирования коллекторы обязаны прислать должнику письменное требование о погашении просроченной задолженности и дать 30 дней на оплату.

Только после истечения тридцатидневного срока с момента получения, финансовая организация имеет право предпринимать какие-либо действия.

Нарушения порядка отправки письменного требования лишает должника права на устранение просрочки и является основанием для отмены действий коллекторов.

Помимо этого, важную роль в отмене регистрации права собственности на ипотечную квартиру за коллекторской организацией играет то, по какой цене такая квартира была принята в собственность или продана. Коллекторы обязаны провести официальную оценку квартиры перед её принятием в собственность. Если стоимость квартиры превышает размер долга по кредиту, разницу в сумме вам должны вернуть. Но в 99% случаев коллекторы занижают стоимость ипотечной квартиры для того, чтобы не возвращать разницу в стоимости владельцу имущества. Занижение стоимости ипотечного имущества, в отношении которого применен внесудебный способ обращения взыскания, является основной причиной, из-за которой суды аннулируют все проведенные коллекторской организацией действия.

Мы предпочитаем вести консультации и переписку в мессенджерах. Так гораздо удобнее обмениваться фотографиями документов. Плюс ваше обращение и наши ответы сохраняются в истории переписки. Это позволяет быстро вспомнить историю клиента, когда это потребуется.

Как вернуть ипотечную квартиру?

Для возврата ипотечной квартиры необходимо обратиться в суд с иском о признании действий коллекторов незаконными и отмене регистрационных действий по перерегистрации права собственности на недвижимость. Это сложная категория судебных дел, поэтому для написания иска в суд и дальнейшего сопровождения судебного процесса необходимо нанять профессионального адвоката.

Мы провели много успешных судебных процессов по отмене регистрации права собственности на ипотечное имущество и знаем все тонкости такого судебного процесса. Поэтому, конечно же, рекомендуем с этим вопросом обращаться в нашу юридическую компанию. Наш опыт в таких делах позволит быстро наложить арест на ипотеку, что убережет вас от её продажи коллекторами третьим лицам. После успешной победы в суде, вам останется только перерегистрировать право собственности на свою квартиру обратно на себя на основании положительного решения суда.

Что делать если коллекторы забрали личную квартиру?

В отличие от ипотечной квартиры, личную квартиру с применением внесудебных способов забрать сложнее. На такую квартиру оформить право собственности на себя или продать третьему лицу коллекторы не имеют права. Но это их не остановит. В таких ситуациях они обращаются к частному нотариусу, который выносит исполнительную надпись о взыскании задолженности по кредитному договору.

Исполнительная надпись нотариуса является аналогом судебного решения. Она, вместе с остальными документами, подлежит исполнению органами государственной исполнительной службы или частными исполнителями. О вынесении нотариусом исполнительной надписи вы можете даже и не знать, точно также как и об открытии частным исполнителем исполнительного производства. В лучшем случае, о том, что у вас хотят забрать квартиру, вы узнаете тогда, когда частный исполнитель придет к вам проводить опись и оценку такой квартиры.

Бывают случаи, когда хозяева узнают о продаже их личной квартиры на торгах тогда, когда к ним приходят победители аукциона, которые выкупили эту квартиру.

Как забирают личное жильё?

После выдачи нотариусом исполнительной надписи, коллекторы предъявляют её частному исполнителю. Частный исполнитель открывает исполнительное производство и накладывает аресты на все имущество должника, в том числе и личную квартиру. В дальнейшем личная квартира должника описывается, оценивается и выставляется на торги через систему продажи арестованного имущества «Сетам».

На площадках продажи имущества должников ведется охота за привлекательными по стоимости квартирами. Более того, под вашу квартиру уже может быть оформлен заказ ещё до того, как было открыто исполнительное производство.

После продажи личной квартиры должника на публичных торгах, такую сделку отменить или признать недействительной практически невозможно. Исключения составляют только те случаи, когда на торгах была продана мораторная квартира.

Что делать, если у вас хотят забрать личную квартиру?

Самым верным способом остановить исполнительное производство является обжалование того документа, на основании которого такое производство было открыто. В данном случае необходимо подать в суд иск о признании исполнительной надписи неподлежащей исполнению, и в рамках судебного процесса подать ходатайство об обеспечении иска путем остановки действий по исполнительному производству.

Важно это сделать до момента продажи вашей личной квартиры на аукционе.

Определение суда об остановке исполнительного производства заблокирует любые попытки частного исполнителя выставить квартиру на торги.

А решение суда о признании исполнительной надписи неподлежащей исполнению, полностью аннулирует всё исполнительное производство.

Почему выбирают нас?

Наша компания специализируется на кредитных спорах. Мы реально оцениваем свои шансы на успех. Наши адвокаты в короткие сроки подготовят необходимые иски и подадут в суд. У нас очень доступные цены и ответственное отношение к клиентам. Нам всегда оставляют только положительные отзывы.

Мы предпочитаем вести консультации и переписку в мессенджерах. Так гораздо удобнее обмениваться фотографиями документов. Плюс ваше обращение и наши ответы сохраняются в истории переписки. Это позволяет быстро вспомнить историю клиента, когда это потребуется.

Наша судебная практика в такой категории дел.

К нам обратился клиент с вопросом о том, что его кредит выкупила финансовая компания, приняла в собственность залоговый ипотечный дом, который он сдавал в аренду, установила на дом сигнализацию и пультовую охрану.

Было принято решение обратиться в суд с иском об отмене регистрации права собственности на залоговый дом за финансовой компанией.

Обстоятельства дела:

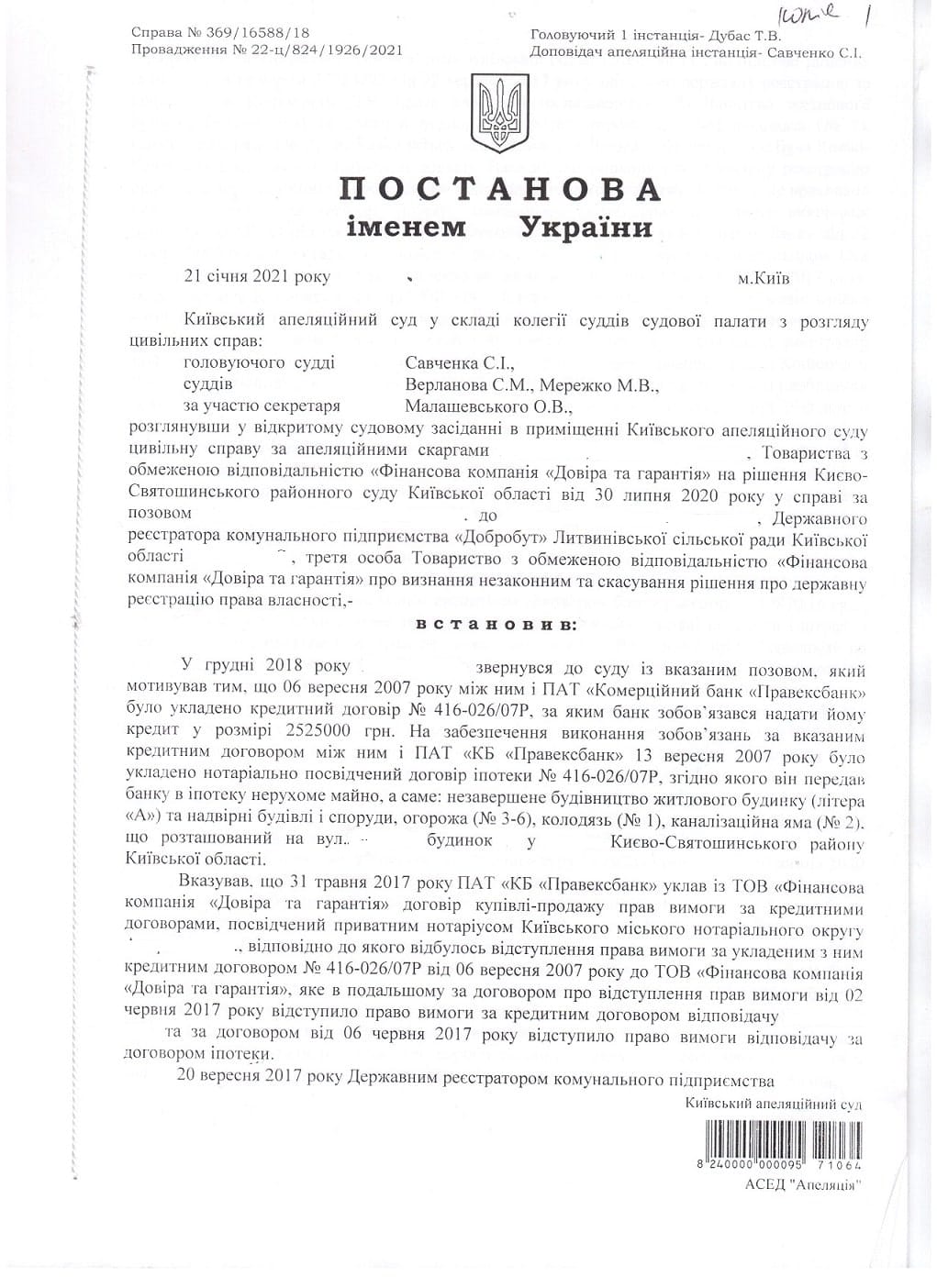

6 сентября 2007 года между Клиентом и ПАО «КОММЕРЧЕСКИЙ БАНК «ПРАВЕКС БАНК» был заключен кредитный договор. В обеспечение исполнения обязательств по кредитному договору, между клиентом и ПАО «КОММЕРЧЕСКИЙ БАНК «ПРАВЕКС БАНК» был заключен Договор ипотеки удостоверенный частным нотариусом Киевского городского нотариального округа 13.09.2007 года за регистрационным № 3345.

В соответствии с условиями Договора ипотеки, клиент передал в ипотеку Банку недвижимое имущество, а именно: незавершенное строительство жилого дома (литера «А»), и надворных построек и сооружений: ограда (№ 3-6), колодец (№ 1), канализационная яма (№ 2), которые находятся в Киевской области. А также в ипотеку был передан земельный участок площадью 0,151 га., на котором расположен недостроенный ипотечный дом.

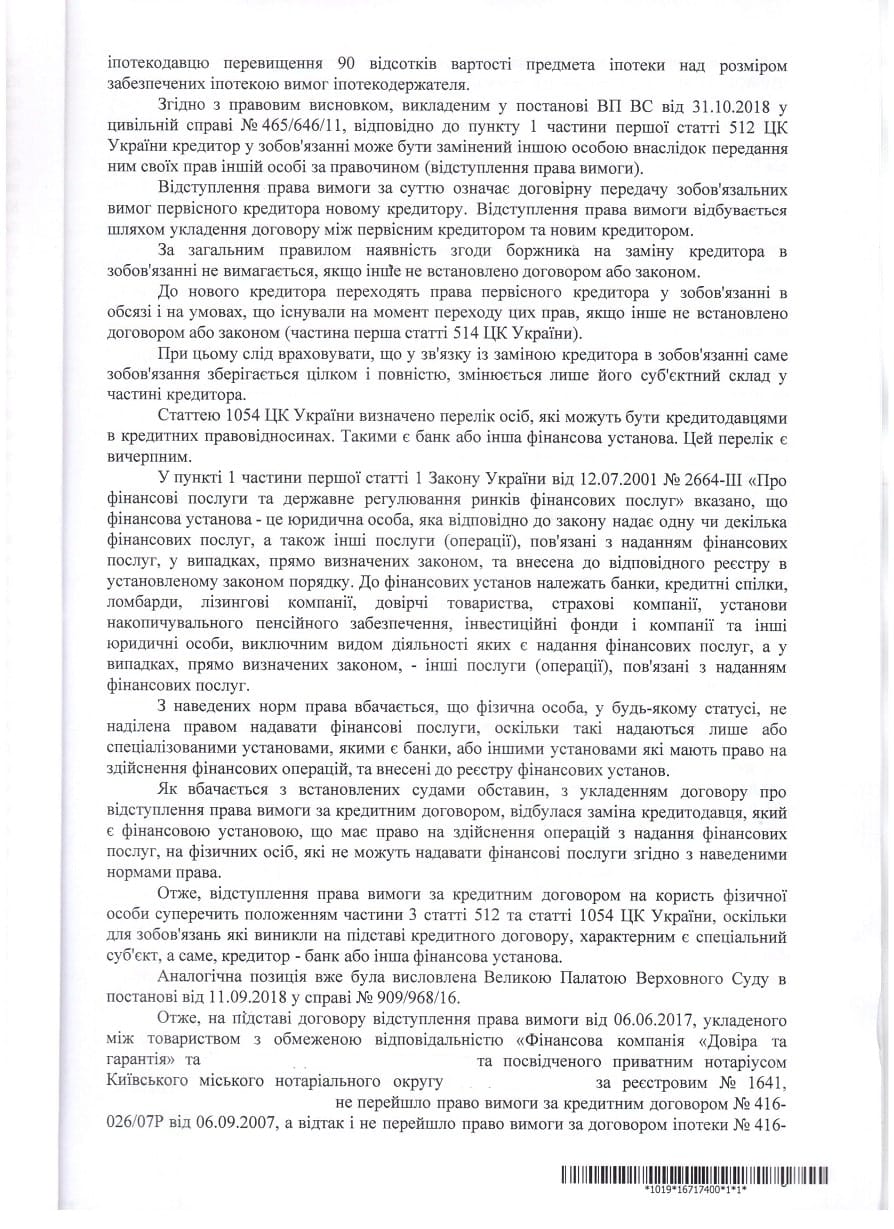

31 мая 2017 года между ПАО «КОММЕРЧЕСКИЙ БАНК «ПРАВЕКС БАНК» и ООО «ФИНАНСОВАЯ КОМПАНИЯ «ДОВИРА И ГАРАНТИЯ» был заключен договор № 1 купли-продажи прав требования по кредитам, удостоверенный частным нотариусом Киевского городского нотариального округа за реестровым № 490, № 491.

В соответствии с условиями договора купли-продажи прав требования, произошла уступка прав требования по кредитному договору от 6 сентября 2007 года.

2 июня 2017 года между обществом с ограниченной ответственностью «ФИНАНСОВАЯ КОМПАНИЯ «ДОВИРА И ГАРАНТИЯ» и физическим лицом был заключен договор уступки прав требования № 02/06/17, согласно условиям которого состоялась уступка прав требования по кредитному договору от 6 сентября 2007 года на это физическое лицо.

6 июня 2017 года между Обществом с ограниченной ответственностью «ФИНАНСОВАЯ КОМПАНИЯ «ДОВИРА И ГАРАНТИЯ» и физическим лицом был заключен договор об уступке права требования, удостоверенный частным нотариусом Киевского городского нотариального округа за регистрационным № 1641, согласно условиям которого состоялась уступка прав требования по кредитному договору от 6 сентября 2007 года и договору ипотеки от 13 сентября 2007 года.

20.09.2017 года государственным регистратором коммунального предприятия «Добробут» литвиновского сельского совета Киевской области осуществлена государственная регистрация права собственности на незавершенное строительство жилого дома (литера «А»), и надворных построек и сооружений: ограда (№ 3-6), колодец (№ 1), канализационная яма (№ 2) , которые находится в Киевской области за новым физическим лицом, которое выкупило право требования за кредитным договором.

Какие мы использовали основания для возврата клиенту в собственность недостроенного ипотечного дома.

1. Государственным исполнителем отдела государственной исполнительной службы Бучанского городского управления юстиции при выполнении исполнительной надписи от 22 мая 2008 года о взыскании с клиента в пользу АКБ «Правекс Банк» задолженности по Кредитному договору, наложен арест на объект незавершенного строительства жилого дома.

По состоянию на дату принятия Предмета ипотеки в собственность и исполнительное производство было активно, не закончено, аресты с имущества по постановлению государственного исполнителя не снимались.

Итак, государственный регистратор коммунального предприятия «Добробут» не имела права принимать решение о смене собственника недвижимого имущества, поскольку на такое имущество был наложен арест по постановлению государственного исполнителя.

Без вынесения государственным исполнителем постановления о снятии ареста с недвижимого имущества, государственный регистратор не имела права осуществлять любые действия по отчуждению (смены собственника) такого имущества, поскольку арест в рамках исполнительного производства накладывался для дальнейшей реализации недвижимого имущества через публичные торги в рамках исполнительного производства.

2. Фактором может быть банк или другое финансовое учреждение, которое в соответствии с законом имеет право осуществлять факторинговые операции. Физическое лицо не является банком или финансовым учреждением, а потому не имело права заключать договор уступки прав требования в котором содержатся все признаки факторинга.

3. Пропущен срок исковой давности по кредиту.

4. Клиент не был уведомлен о намереньях кредитора за 30 дней до принятия предмета ипотеки в собственность.

5. Заниженная оценка предмета ипотеки.

Автор статьи:

Наш офис находится по адресу:

04119, г. Киев, ул. Дегтярёвская, 21, офис 205